4Ps营销理论基本内容,4Ps营销理论案例分析

日期:2024-03-14 作者:攻硬营销

4Ps营销理论创始:4Ps营销理论是由美国密西根大学教授杰罗姆·麦卡锡(E.Jerome McCarthy)于1960年在其《基础营销》(Basic Marketing)一书中第一次将企业的营销要素归结四个基本策略的组合,即著名的“4P’s”理论:

产品(Product)、价格(Price)、渠道(Place)、促销(Promotion),由于这四个词的英文字头都是P,再加上策略(Strategy),所以简称为“4P’s”。

杰罗姆·麦卡锡4P理论的创始人,二十世纪著名的营销学大师。他曾发表过多篇论文,编写多本市场营销类的书籍,并担任多家知名企业的市场营销顾问。

麦卡锡教授一直走在市场营销研究领域的前沿。曾与全美多位教授共同合作从事研究工作,多次在南美、非洲及印度等地出席国际会议。他还担任许多知名企业市场营销顾问,如DOW化学公司、3M公司等。

4Ps营销理论简介

4P理论产生于20世纪60年代的美国,随着营销组合理论的提出而出现的。1953年,尼尔·博登(Neil Borden)在美国市场营销学会的就职演说中创造了“市场营销组合”(Marketing mix)这一术语,其意是指市场需求或多或少的在某种程度上受到所谓“营销变量”或“营销要素”的影响。为了寻求一定的市场反应,企业要对这些要素进行有效的组合,从而满足市场需求,获得最大利润。营销组合实际上有几十个要素(博登提出的市场营销组合原本就包括12个要素),杰罗姆·麦卡锡(McCarthy)于1960年在其《基础营销》(Basic Marketing)一书中将这些要素一般地概括为4类:产品(Product)、价格(Price)、渠道(Place)、促销(Promotion),即著名的4Ps。

4Ps营销理论基本内容

1967年,菲利普·科特勒在其畅销书《营销管理:分析、规划与控制》第一版进一步确认了以4Ps为核心的营销组合方法,即:

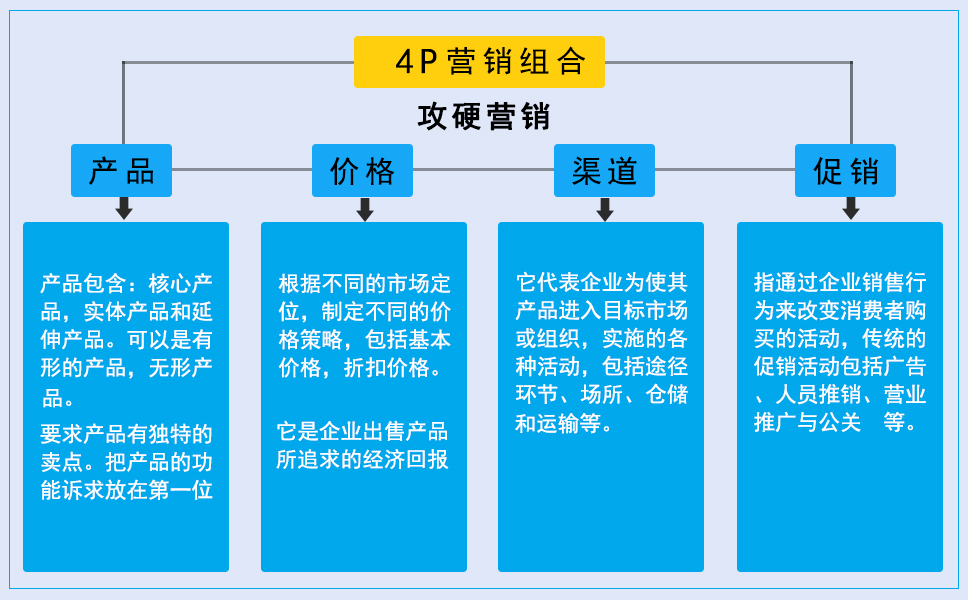

产品(Product):注重开发的功能,要求产品有独特的卖点,把产品的功能诉求放在第一位。

产品:产品性能如何?产品有哪些特点?产品的外观与包装如何?产品的服务与保证如何?

价格 (Price): 根据不同的市场定位,制定不同的价格策略,产品的定价依据是企业的品牌战略,注重品牌的含金量。

价格:企业的合理利润以及顾客可以接受的价格是否得到考虑?定价是否符合公司的竞争策略?

分销 (Place): 企业并不直接面对消费者,而是注重经销商的培育和销售网络的建立,企业与消费者的联系是通过分销商来进行的。

产品通过什么渠道销售?如何将产品顺利送抵消费者的手中?

促销(Promotion):企业注重销售行为的改变来刺激消费者,以短期的行为(如让利,买一送一,营销现场气氛等等)促成消费的增长,吸引其他品牌的消费者或导致提前消费来促进销售的增长。

企业如何通过广告、公关、营业推广和人员推销等手段将产品信息传递给消费者以促成消费行为的达成?

对应的组合策略:

实际上是从管理决策的角度来研究市场营销问题。从管理决策的角度看,影响企业市场营销活动的各种因素(变数)可以分为两大类:

一是企业不可控因素,即营销者本身不可控制的市场;营销环境,包括微观环境和宏观环境;

二是可控因素,即营销者自己可以控制的产品、商标、品牌、价格、广告、渠道等等,而4Ps就是对各种可控因素的归纳:

产品策略(Product Strategy),主要是指企业以向目标市场提供各种适合消费者需求的有形和无形产品的方式来实现其营销目标。其中包括对同产品有关的品种、规格、式样、质量、包装、特色、商标、品牌以及各种服务措施等可控因素的组合和运用。

定价策略(Pricing Strategy),主要是指企业以按照市场规律制定价格和变动价格等方式来实现其营销目标,其中包括对同定价有关的基本价格、折扣价格、津贴、付款期限、商业信用以及各种定价方法和定价技巧等可控因素的组合和运用。

分销策略(Placing Strategy),主要是指企业以合理地选择分销渠道和组织商品实体流通的方式来实现其营销目标,其中包括对同分销有关的渠道覆盖面、商品流转环节、中间商、网点设置以及储存运输等可控因素的组合和运用。

促销策略(Promotioning Strategy),主要是指企业以利用各种信息传播手段刺激消费者购买欲望,促进产品销售的方式来实现其营销目标,其中包括对同促销有关的广告、人员推销、营业推广,公共关系等可控因素的组合和运用。

这四种营销策略的组合,因其英语的第一个字母都为“P”,所以通常也称之为“4Ps”。

4Ps营销理论的理论框架

4Ps的提出奠定了管理营销的基础理论框架。该理论以单个企业作为分析单位,认为影响企业营销活动效果的因素有两种:

一种是企业不能够控制的,如社会/人口(Social/demographic)、技术(Technological)、经济(Economic)、环境/自然(Environmental/Natural)、政治(Political)、法律(Legal)、道德(Ethical)、地理因素(Geographical Factor)等环境因素,称之为不可控因素,这也是企业所面临的外部环境;

一种是企业可以控制的,如产品、价格、分销、促销等营销因素,称之为企业可控因素。企业营销活动的实质是一个利用内部可控因素适应外部环境的过程,即通过对产品、价格、分销、促销的计划和实施,对外部不可控因素做出积极动态的反应,从而促成交易的实现和满足个人与组织的目标,用科特勒的话说就是“如果公司生产出适当的产品,定出适当的价格,利用适当的分销渠道,并辅之以适当的促销活动,那么该公司就会获得成功”(科特勒,2001)。所以市场营销活动的核心就在于制定并实施有效的市场营销组合。

此模型优势是显而易见的:它把企业营销活动这样一个错综复杂的经济现象,概括为三个圆圈,把企业营销过程中可以利用的成千上万的因素概括成四个大的因素,即4Ps理论——产品、价格、渠道和促销,的确非常简明、易于把握。得益于这一优势,它不径而走,很快成为营销界和营销实践者普遍接受的一个营销组合模型。

4Ps与4Cs的相互关系

众所周知,4Ps与4Cs是互补的而非替代关系。4Ps与4Cs二者之间的关系参见下图。

Customer,是指用“客户”取代“产品”,要先研究顾客的需求与欲望,然后再去生产、经营那个和销售顾客确定想要买的服务产品;

Cost,是指用“成本”取代“价格”,了解顾客要满足其需要与欲求所愿意付出的成本,再去制定定价策略;

Convenience,是指用“便利”取代“地点”,意味着制定分销策略时要尽可能让顾客方便;

Communication,是指用“沟通”取代“促销”,“沟通”是双向的,“促销”无论是推动策略还是拉动战略,都是线性传播方式。

4Ps营销理论案例分析:基于营销4Ps组合的纳税筹划

A公司是一家主营产品m的工业企业,拥有自己的配送中心与渠道,多年来业绩良好。产品m有两道工序。

第一道工序完成后单位生产成本300元,单位期间费用200元。

第二道工序完成后单位生产成本500元,单位期间费用40元,均在A公司本部完成。A公司为一般纳税人,适用所得税率33%。本年A公司销售收入3000万元,应纳税所得300万元。

A公司对产品m从4Ps角度出发设计以下营销计划。

(一)产品(product)(新产品研发)

A公司通过发掘市场潜在需求决定开发m产品的更新换代产品,预计3年可以完成。总投资额210万元,进度平均分布,计划每年投资70万元。则企业应纳税所得额为300万元。

第一年应交所得税:(300-70×50%)×33%=87.45万元:

第二年应交所得税:300×33%=99万元;

第三年应交所得税:300×33%=99万元,三年合计285.45万元。

经纳税筹划后,可以不影响研发进度的情况下,企业将研发费用按第一年60万、第二年70万、第三年80万进行分配,则第一年应交所得税:(300-60×50%)×33%=89.1万元;

第二年应交所得税:(300-70×50%)×33%=87.45万元;第三年应交所得税:(300-80×50%)×33%=85.5万元:

三年合计262.3万元,共节税23.1万元。(未考虑资金的时间价值)

(二)定价(pricing)(转移定价)

A公司经过市场调研,发现其产品m的客户主要在深圳地区,而且客户希望产品m能够按需定制,考虑到成本、竞争等多方面因素,A公司将产品定价在800元。那么A公司正常情况下每件产品应缴纳所得税额为85.8元。

经纳税筹划后,A公司在高新开发区等享受税收优惠的地区成立一家公司C,将第二道:工序转移到C公司(适用所得税率15%),这样可以在第二道工序满足客户订购需求,并且A公司每件产品应缴所得税(400-300-20)×33%=26.4元,C公司应缴 (800元-400元-200元-20元)×19%=27元,每件产品节税32.4元。

(三)促销(promotion)

1、销售促进。A企业采取购买产品返还现金的方式促销产品m。产品单价1000元,单件成本为600元,每件返现100元,经计算应纳增值税58.11元,所得税 84.05元,代扣个人所得税20元,且企业利润减少100元。

经纳税筹划后,A企业决定采用产品折扣的方式促销,每件原价1000元的产品900元出售并同时开出销售额为900元的支票。每件应纳增值税58.11元,所得税99元,每件产品节税14元。

2、广告及宣传费用。A企业为了提高产品m的知名度,决定在报刊及电台等媒体上刊登广告,并且在目标顾客集中的区域进行大规模宣传。企业计划账面列支广告费55万元(税法允许扣除60万),宣传费用20万(税法允许扣除15万)。宣传费用超过限额部分共5万元,需纳税1.65万元。

经纳税筹划后A企业将超支的5万元宣传费用通过做广告转化为广告费用支出,可节税1.65万元。

⒊、公共关系。A公司为了提高公司在大学生中的高科技公司形象,培养潜在用户并吸引人才进入公司,向某非关联高校科普基地捐款40万元。按国家规定在年度应纳税所得额10%以内的部分,可在计算应纳税所得额时予以扣除。应纳税(40-30)×33%=3.3万元。

经纳税筹划和调研后决定向此高校赞助研究开发新技术所发生的研究经费40万元。按税法规定可在当年应纳税所得中全额扣除,节税3.3万元。

⒋、收款方式。A公司本年发生业务4笔,共计4000万元,产品全部发出。其中2笔业务共计2400万元,货款两清。一笔业务600万元,2年后一次结清;另一笔1年后付500万元,1年半后付300万元,余款200万元2年后结清。企业采取直接收款方式计提销项税,销项税额581.20万元。

经纳税筹划后,对于未收到的2笔应收账款,企业在货款结算中分别采用赊销和分期收款的结算方式,就能达到延缓纳税的目的。延迟730天缴纳的税款为116.24万元,延迟548天缴纳的税款为43.59万元,延迟365天缴纳的税款为72.65万元。这就为企业节约了大量的流动资金,减少银行利息支出近10万元。

(四)渠道(place)

A公司决定自己分销产品m,成立专门的配送部门。预计一年完成销售额3000万元,其中货物销售额2700万元,运输业务300万元按17%增值税征收,纳税51万元。

经纳税筹划后,A公司将配送中心分离成为一个独立的法人企业,则300万元的运输业务适用于3%的营业税率,纳税额为9万元,节税42 万元。

通过以上案例分析,我们发现营销部门对于日常的营销活动进行纳税筹划和不进行纳税筹划效果差异明显。营销部门通过纳税筹划,可以合理避税,降低税负支出,增加企业税后利润,从而提高了企业的经营绩效。

由于中国的税制比较复杂,税负支出的范围大,企业进行纳税筹划的空间也比较广阔,因此通过合理的纳税筹划,企业可以在营销活动中大大减少税负负担,获得成本上的竞争优势,有利于企业的长远发展。企业的纳税筹划活动是一种全程性活动,贯穿于营销活动的各个方面;

同时纳税筹划还是一项超前性和合作性的活动,需要营销部门和财务部门的事先协商和筹划。

本文案例结合4Ps营销理论,基于营销理论4Ps组合的纳税筹划,分析了企业一部分营销活动中的纳税筹划事项,还有一些方面并未涉及,以此作为抛砖引玉之用,在实际操作中,企业可以根据自身实际设计出更为有效的纳税筹划方案。

上一篇:营销方式有哪些